![]()

ファミリーバイク特約

以前「転ばぬ先の保険」で、バイクの任意保険加入率は3割と書きました。

いくらなんでもこの数字は少なすぎると思います。

加入率の少ないわけを僕なりに考えてみました。

思い浮かんだ理由は2つ。

ひとつ:

バイクに乗り出す年代といえば、10代の後半~20代前半の、いわゆる「ビンボー暇だらけ」の人たち。

初年度の保険料に目が飛び出て

「入らんでもエエわ、どーせ事故らへんし」とか何とか理由をつけて加入せず、そのままずっと未加入のまま…

ふたつ:

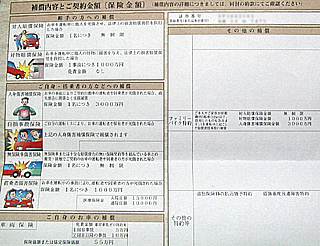

「ファミリーバイク特約」(以後「特約」)に加入している。

表題にもなっている↑、何かと申しますと、

車や125cc超のバイクの任意保険に、

125cc未満のバイク(以後、「『原付』」)の保険を格安でつけられるサービスのことです。

お手元の任意保険の証書にも、きっと載ってると思います。

|

|

「特約」の対象は任意保険の契約者とその家族。(「家族限定」特約の範囲内)

年齢制限がありませんので、父親が被保険者の任意保険で30歳未満不担保になっていても、

たとえ10代の息子が「原付」で事故を起こしたとしても保障されます。

「特約」の保障範囲は任意保険の契約内容と同様が多いです。

たとえば、任意保険の契約が対人・対物賠償ともに1億円だとすると、「特約」も対人・対物ともに最大1億円の保障がなされます。

人身障害保障が付帯していると、自損事故でも上限額まで補償されます。

バイクの車種も保険の上では限定されませんので、

「原付」であれば、たとえ他人から借りたバイクであってもOK。

ほかにも、事故を起こして「特約」を使って支払いを受けても「事故」としてカウントされません。

普通、事故で任意保険を使って支払いを受けると、任意保険の等級が3段階落ちて翌年の保険料が高くなりますが、

「特約」の場合はそれが無いので翌年の保険料に影響しません。

その代わり、無事故で任意保険を更新しても「特約」の保険料は下がりません。

「特約」の保険料も1万円程度。「原付」の任意保険料を考えると決して高くはないんです。

「原付」を何台も所有してる方や、他人の「原付」を借りて乗ることが多い人にはうってつけですよ。

いいことだらけやなぁ。

交通事故の治療費って、事故ったことがある人なら知ってると思いますが、目が飛び出るほど高いんですわ。

それだけに、保険は必ず入っておいて欲しいです。

バイクにはコケたり、ちょっとした接触でもケガするなどリスクが大きいですので、保障はでっかく。

「特約」に治療費が高額になっても全額保障される人身傷害保障を付帯できるかどうか確認しましょう。

| <<<人身障害と搭乗者障害の違い>>> 人身傷害は契約した保険金額を限度として、実際の損害額が支払われます。 ケガの治療に100万円かかった場合、100万円が支払われます。 搭乗者障害は治療日数1日につき入院日額あるいは通院日額に応じた額が支払われます。 例えば、入院1日あたり8000円、通院1日あたり5000円、といった具合に決まります。(契約内容によって変わりますが) 一般的には 「人身障害 > 搭乗者障害」 となっています。 |

「原付」自体に任意保険をかけていない場合、友人などに貸す場合は「特約」をかけてるか確認したほうがいいでしょうね。

「保険の切れ目が縁の切れ目」っていうじゃない(違うか)。

我が家の原チャ、LEADとDioの2台の原付はそれぞれ任意保険に加入していますが、車の任意保険にも「特約」をつけてます。

これって保険の二重掛なのですが、自損事故でケガをして保険金を請求する場合、

原付の任意保険からは搭乗者障害保険から保険金が、

ファミリーバイク特約からは人身傷害保険から保険金がそれぞれ受け取れます。

あと、ファミリーバイク特約は「当て逃げ」されてケガをした場合、一般的に保険金支払いの対象となりません。、

受け取りたい場合は、所定の手続きにかなり手間がかかることに注意。(詳しくは保険会社や保険代理店で訊いてください)

![]()