転ばぬ先の保険

![]()

転ばぬ先の保険

| ※大手保険会社・損保ジャパンは2011(平成23)年4月より 35歳以上は一律だった保険料率を見直し、 年齢を重ねるにつれて保険料が再び高くなる「U字型グラフ」のような保険料体系に移行を始め、 他の保険会社も追随しています。 これは、高齢運転者が交通事故を起こす件数が増えているからで、 被保険者が70歳以上の場合の保険料は、他の年代のそれより大きく額が上がることになります。 また、2012(平成24)年10月以降の契約から、事故により保険金の支払いを受けたことによる 翌年以降の保険料率が大きく変更になっています。 |

| 自動車保険の内容は、契約形態の多様化により複雑になっています。 詳しくは契約されている保険会社・保険代理店にお尋ねください。 |

自動車保険、ってご存知ですよね。

万が一の交通事故のときに相手や自分の治療費や修理代、賠償金などを、加害者に代わって払ってくれる、アレです。

交通社会人として「自動車保険って何?」って聞いてる時点で失格ですので、

ここから先は皆さん自動車保険を知ってるものとして話を進めます。

もし、知らないのでしたら、恥を書く前に知識として頭に入れておきましょう。

さて、自動車保険(以下「保険」)には2つの種類があります。

ひとつは言わずもがな、自賠責保険(以下「自賠責」)、正式名称「自動車損害賠償責任保険」(長い)です。

これは、事故の際、加害者に賠償金を支払う能力が無く、

被害者が何の金銭も受け取れず泣き寝入りすることがないよう、被害者を救済するための保険です。

自賠責は、必ず加入することが法律で定められています。

| 自賠責が切れたバイクや車を運転すると、 自賠責法違反で6ヶ月以下の懲役または50万円以下の罰金刑に、 道交法違反で、6点の違反(赤キップ)を切られ、一発免停になります。 |

そのために、自賠責は別名、「強制保険」ともいいます。

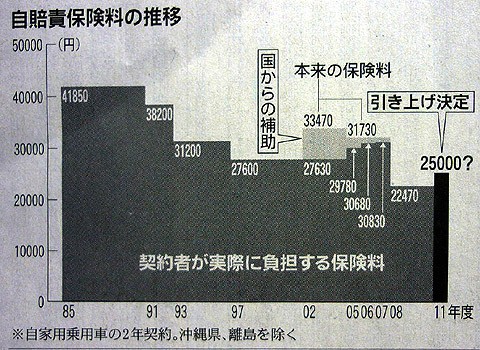

| 自賠責保険料は交通事故による保険金の支払い状況に応じて 上下します。 性質上、保険会社が利益を上げる保険ではありませんので、 どの保険会社で契約しても保険料は同じです。 そのため、交通事故が減少した近年では保険料の値下げが たびたび行われてきましたが、 後遺障害による保険金の支払いが増えたため、 保険事業が赤字となり、2011(平成23)年と2012(平成24)年に 大きく値上がりをしました。 |

|

車や、車検が必要な250cc超のバイクは、

車検時に次の車検まで(→24か月分)の自賠責に加入できていないと車検も受けられませんので、

加入忘れはないと思いますが、

250cc未満のバイクは、案外保険期間満了を忘れがちです。

↑最長60ヶ月まで加入できますからね。いつの間にか「切れてた」ってことも…。

今一度お手元のバイクの自賠責が切れていないかチェックしてみてはどうでしょうか。

→バイクのナンバープレートに貼る自賠責保険のステッカーは有効期限年ごとに色が変わります。

また、自賠責では被害者1人に対して、

| ●ケガの場合 | :最高120万円まで |

| ●後遺症が残ったとき | :最高3000万円まで |

| ●死亡した時 | :最高3000万円まで |

が支払われます。

お、しっかり払ってくれるやんとお思いの方は、甘い。

交通事故での死亡や重度後遺障害の賠償金は、いまや数千万~億単位も珍しくないです。

重度の交通事故での治療費も冗談ではすまないような額になります。自賠責で足りない分は自腹です。

それに、自賠責のカバー範囲は、被害者(対人)のみに対してであって、

その他の物的損害

(車の修理代やカードレールや電柱をへし折った補修代、店に突っ込んだ場合は店の修理や休業補償などの弁済、など)には、

1円も支払われません。

もし、自賠責にしか加入してなくて、事故を引き起こし加害者となったときに、

莫大な金額を請求されたとき、どうしますか。

それで自分の人生が崩壊するかもしれません。

そこで、登場するのが任意保険です。

「任意保険」とは、民間の保険会社などが取り扱っている自動車保険の俗称です。

交通事故の保険金の支払いは、まず自賠責から行われ、自賠責のカバー範囲を超えた部分を任意保険より支払います。

保障内容は、被害者(対人賠償)・加害者・同乗者・車両・物的損害(対物賠償)など、

事故によって起こった出来事に対して手厚く保障されます。

●被害者(対人賠償)と物的損害(対物賠償)は保障金額を無制限にすることが出来ます。

無制限とは、支払われる金額の上限が無いということ。たとえ何億円になっても支払ってくれます。

任意保険の保険期間は1年間です。

保険料も、年齢を重ねるごとに、また契約後からの無事故継続年数に応じて安くなります。

車の安全装備や運転(契約)者の運転状況などに応じて様々な割引もありますし、

年間走行距離・用途(買物・通勤通学・業務など)・車種などに応じて保険料が上下します。

(↑リスク細分型とよばれています)

その他保証内容も自分の好みで自由に設定できます。

保険が自由化されて以来、外資系の保険会社などでは、運転中以外の保障も行うなど、

一口に「自動車保険」とは言えないほど多種多様な保障内容がされている所もあります。

全てを列挙しようとするとキリがありません。

ただ、保障内容が手厚いだけに保険料は自賠責と比べると結構高くつきます。

特に、契約継続期間が短いほど保険料は高くなります。

年齢制限は、全ての年齢の人を保障する「全年齢」から、

21歳以上の運転者のみが保障される「21歳以上」、以下「26歳以上」「30歳以上」「35歳以上」の

5段階ありますが、

若者の事故が多いことから、「全年齢」の保険料は極端に高いです。

高齢の運転者が増えたことにより、高齢者が起因する事故も増えているため、70歳以上の契約者の保険料も割高です。

また原付(125cc未満)は、「全年齢」と「21歳以上」の2種類の年齢制限のみです。

任意保険は各々に1~20の20段階の「等級」が付与され、

1年間保険を使わずに更新すると等級が1つ上がります。等級が上がるごとに保険料が割り引かれます。

加入時は「6等級」からはじまり、

20等級で保険料が基準保険料の最大63%割引になります。

逆に事故を起こして保険を使うと等級が一気に3つ下がります。(「事故」については下記参照のこと)

任意保険は、文字通り加入は任意です。

でも、言葉の上では「任意」でも、事実上は入っておくべき保険です。

K察がよく使う「任意同行」の「任意」が、強制そのものと同じ意味合いと言えばいいでしょうか。

任意同行を拒否すると、K察は職権濫用して別件逮捕とかヒキョーな手段に訴えてきますもんね。

ま、そんな任意保険ですが、皆が当たり前のように加入してるものだと思い込んでいました。

ところが、

その任意保険の加入率は、車で7割、バイクで3割といいます。

このコラムのために、保険についてのいろいろな文献を漁っていて知った数字ですが、3割って…ムチャクチャ悪いやん。

なぜ、加入しないのでしょうか。やっぱり保険料が高いから?

僕が初めてバイクに乗ったときの保険料は、「年齢制限なし・6等級」で13万円でした。

「全年齢」での新規加入は、基準となる「4等級」の保険料から大幅割り増しなので、高くつきます。

当時はバイトの月収5万円のビンボー学生でしたので結構痛かったです。

翌年は「全年齢・7等級」で10万円、

その翌年は「21歳以上・8等級」に変更して7万円…とぐんぐん保険料が下がり、

今では「30歳以上・20等級」で1万8460円です。安~!

割増引率表(例)↓ (東京海上日動火災保険における 2024年以降の契約に適用)

| 等級 | 1 | 2 | 3 | 4 | 5 | 6F | 7F | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 無事故の場合の 割増引率(%) |

108 | 68 | 38 | 7 | 2 | 13 | 27 | 38 | 44 | 46 | 48 | 50 | 51 | 52 | 53 | 54 | 55 | 56 | 57 | 63 |

| 事故有の場合の 割増引率(%) |

14 | 15 | 18 | 19 | 20 | 22 | 24 | 25 | 28 | 32 | 44 | 46 | 50 | 51 | ||||||

| 割増 | 割増 | 割引 | ||||||||||||||||||

「無事故」とは、事故なしの場合、ノーカウント事故の場合。

「事故有」とは、それ以外の事故(1等級ダウン事故、3等級ダウン事故)の場合。

「ノーカウント事故」とは、自分自身の怪我による人身傷害保険を受け取る事故など。

「1等級ダウン事故」とは、車両火災や盗難などにより車両保険金を受け取る事故など。

「3等級ダウン事故」とは、ノーカウント事故、1等級ダウン事故以外の事故のこと

新規契約の場合の割増率表(例)↓(東京海上日動火災保険における 2024年以降の契約に適用)

| 初めての契約(6S等級) | 3%割増 |

| 2台目以降の新規契約(7S等級) | 38%割引 |

最初は高くつきますが、無事故を通せば保険料は↑のように安くなりますので、

こんなところでカネをケチるなよとも言いたくなります。

が、加入率が低いのには別のわけがありそうです。それは次の機会にしましょう。

いま世間で大ブームの「振り込め(オレオレ)詐欺」で、「交通事故」をネタにカネを強請ってくる輩がいたら、

「保険屋に任せてますので」の一言で撃退できます。それくらい大事なんですよ、保険は!!

こんな川柳も載ってましたね↓

「オレオレに だれだれと聞き 電話切れ」

ま、僕は保険会社の回し者ではないですので、自分のウデに自信があるなら任意保険など加入しなくてよろしい。

ただ、そんな自信過剰なヤツほど、どえらい目に遭うんですよ。

| ※ここでいう「任意保険」の内容は、オーソドックスなものだけを取り上げていますので、ご了承ください。 また、バイクはサービス対象外の特約もあります。 ※リスク細分型は自分自身への補償として「人身傷害」と呼ばれる補償の付帯が必須です。 バイクの場合これをつけると保険料が大幅にアップしてしまい、かえって損をする場合があります。 そのため、自分自身への補償は「搭乗者障害」を200万円にし、 それで補えない部分を、都道府県民共済などの「交通共済」でカバーするのが得策です。 |

↑保険屋さんがそう言ってましたよ。

参考:

東京海上日動火災保険約款

毎日新聞 2011年1月15日付朝刊

![]()

![]()

![]()