永遠なるお支払い地獄

貴方にとって、バイクを買うときの最大の難関といえば?

多分、お値段だと思います。

自身の財力で賄えるものであれば万々歳ですが、人は得てして背伸びをしたがるのです。

でも軍資金はない。どうするか。

そう、ローンですよローン。必殺、分割払いです。

------

かつて、今は亡き「2相棒」から乗り換えを検討していた時期のこと。

ヤマハの某バイクディーラーへ赴き、気になる一台を試乗したいと店員さんと話をしていたら、

隣のカウンターで話をしているお客さん、どこかで見たことあるなぁ。

顔を見たら、なんと職場の年上の後輩(ややこしい)で、しかも新車のバイクの契約 真っ最中でした(笑)。

欲しい物は勢いに任せて買う彼、もちろん勢いに任せてローンです。

「2ちゃんねる」では、カネ無いのに後先考えず勢いだけでローンを組み雄叫びを上げる行為を

「イヤッホォ━━━━━━ヽ(´∀`ヽ)━━━━━━ッ!」、略称・IYHと言います。

900ccの新車を契約した彼はまさしく典型です(笑)。

って、アナタこの前 某ドイツ車をIYHしたばかりでしょ。

他人事とはいえ僕と大して変わらん収入でホンマに払えるのやろうか…と少々心配になったほどでした。

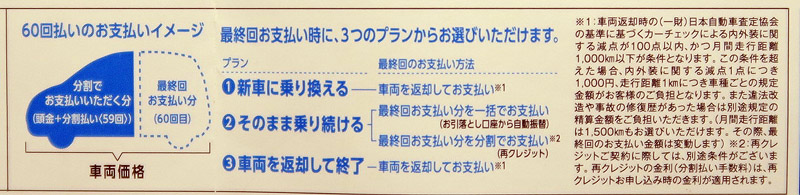

バイクの場合、ローンといえば全額払いが原則ですが、

車の世界では、全額払わなくてもいいローンがあります。

残価設定型ローンです。

利用されている方も多いと思いますが、知らない方のために広告から仕組みを抜粋してみました。

分かりやすく言うと、車両価格の一部を担保にしてローンを組むんですわ。

確かに、チラシにあるように車購入のハードルが下がるように見えます。

これだと、毎月の支払額が抑えられ「賢く乗れる」ようですね。なんだったらワンランク上の車にも手が出せますやん。

行きつけのディーラーの担当者曰く、購入者の9割がこの仕組みを利用しているとか。

ほとんど全員ってホンマか?

昨日行ったディーラーで隣のテーブルで商談をしていた若いカップル、残価(略)に難色を示していたど(盗聴)。

でも、バイクにはこういった仕組みがありません。

車は丁寧に乗っていさえすれば何年後かの価値を保証できるかもしれませんが、

バイクで将来の価値を担保にすることなんて出来ないと示唆してますよね。

その性質上、むき出しの車体のバイクをずっとピカピカのまま維持させるなんて なかなか考えられませんもん。

立ちゴケ1回でもアウトやん。

キズいったらどうしようとか、そんな心配してたらハゲるわ(笑)。

それに、残価設定(略)には月間走行距離にも上限がありますし、

ロングツーリングを繰り返していたらアッという間に上限をオーバーしてしまって、下取り時に追い金させられる。意味あらへんやん。

改造なんてしたら一発でNGですよ、きっと。

バイクの購入は、将来の下取りを考えてカラーリングや装備を選ぶとか野暮なことはせず、

欲しいものをイヤッホォ━━━━━━━━ッ!しましょうや(笑)。

------

で、ちょっと気になったんですけど、

残価設定型ローンで車を購入して、ローン満了ごとに車を次々と乗り換えていったら、

高齢等で車を乗らなくなる日まで永遠にローンを払い続けなければならないんじゃないの?

いつもニコニコ現金払いの僕にはとても耐えられない…。